Lataa uudistettu vuokratuottolaskuri!

Vuokratuottolaskuri on yksi sivustomme suosituimpia työkaluja ja sitä on ladattu vuosien varrella jo useita tuhansia kertoja. Syötä sähköpostiosoitteesi alla olevaan lomakkeeseen niin pääset käyttämään ilmaista vuokratuottolaskuriamme heti.

Lataa vuokratuottolaskuri ilmaiseksi

Painiketta painettuasi siirryt toiseen näkymään, josta voit ladata ilmaisen materiaalin. Liityt samalla sähköpostikirjeemme tilaajaksi. Sitä kautta saat kaikki työkalumme käyttöösi sekä ensimmäisenä tiedon uusista, myytävistä sijoitusasunnoistamme.

Emme koskaan luovuta tietojasi kolmansille osapuolille, ja voit aina halutessasi poistua helposti listaltamme.

Ehdot vuokratuottolaskurin käyttämiseen:

*Nämä malliasiakirjat on tarkoitettu ainoastaan toimimaan esimerkkinä ja auttamaan Asiakkaitamme heidän omien asiakirjojen laadinnassa. Sijoitusasunnot.com ei vastaa malliasiakirjojen oikeellisuudesta, virheettömyydestä, puutteettomuudesta eikä soveltuvuudesta Asiakkaan käyttöön. Asiakas vastaa itse malliasiakirjojen käytöstä ja niiden muokkaamisesta sopimaan omaan tarkoitukseensa. Sijoitusasunnot.com ei vastaa miltään osin malliasiakirjojen käyttämisestä mahdollisesti aiheutuvista vahingoista tai niiden aiheuttamista riitatilanteista Asiakkaan ja Asiakkaan sopimuskumppanin välillä.

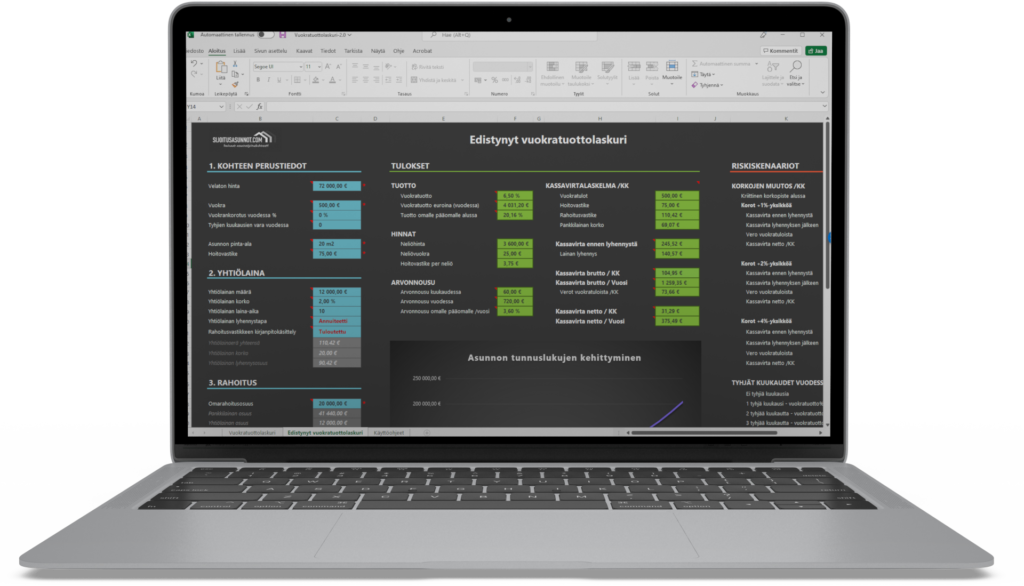

Uuden vuokratuottolaskurin ominaisuudet

Syöttämällä kaikki tiedot asunnosta ja rahoituksesta, pääset näkemään paljon tarkemmin mm. miten kassavirta käyttäytyy eri korkoskenaarioilla, miten tyhjät kuukaudet vaikuttavat tuottoon, ja näet kuvaajan koko laina-ajalle asunnon tunnuslukujen kehittymisestä.

Laskuri huomioi yhtiölainan

Yhtiölainaa käytetään nykyään melkein aina uudiskohteiden rahoituksessa ja vanhojen kohteiden suurien saneerauksien maksamiseen. Jos asunnon hinnassa on enemmän kuin muutama tonni yhtiölainaa, perinteinen vuokratuottolaskuri ei enää riitä työkaluksi kohteen perusteelliseen analysoimiseen.

Uudistettu laskuri tarvitsee yhtiölainan tiedot, jotka yleensä löytyvät isännöitsijäntodistuksesta tai uudiskohteen myyntimateriaaleista. Laskurissa huomioidaan yhtiölainan vähennyskelpoisuus, ja voit valita ovatko lainasuoritukset rahastoitu vai tuloutettu taloyhtiön kirjanpidossa. Tuloutetut vastikkeet ovat verovähennyskelpoisia, joten kassavirta on verojen jälkeen parempi.

Uusikaan laskuri ei ole yhtiölainan osalta vielä täydellinen. Usein varsinkin vanhoissa asunnoissa maksetaan samaan aikaan useaa eri taloyhtiön lainaa eri suuruisilla rahoitusvastikkeilla. Excelin rajoitukset tulivat tässä vastaan, joten laskuri hyväksyy vain yhden yhtiölainan tai kaikki lainat niputettuna yhteen. Lopputuloksessa on tällöin pientä heittoa, mutta ei kokonaisuuden kannalta kovin paljon. Tästä löytyy lisätietoa laskurin käyttöohjesivulta.

Materiaaleissa myös lisätietoa, vinkkejä ja valmiita vaihtoehtoisia pykäliä

Latamaalla vuokratuottolaskurin, saat samalla pääsyn materiaalipankkiimme, josta löydät mm. muokattavan asunnon vuokrasopimuspohjan ja muita hyödyllisiä lomakkeita ja materiaaleja käyttöösi.

Ladattavassa versiossa solun ”Lainan järjestelypalkkiot” vihjeessä sanotaan että ”Tähän voit lisätä pankkilainaan kohdistuvia kuluja, kuten järjestelypalkkiot. Laskuri laskee nämä kulut mukaan vain, jos pankkilainaa käytetään.”

Kuitenkin kun taulukko laskee vuokratuottoa se ottaa siihen huomioon lainan järjestelypalkkiot vaikka pankkilaina olisi 0 euroa!

Hei! Tuo ohjeteksti on näköjään hieman harhaanjohtava. Onneksi kun järjestelypalkkioksi laittaa 0 euroa, niin sen ei vaikuta vuokratuottoon. Toivottavasti pääset näillä ja aiemman kommenttini vinkeillä eteenpäin laskelmien teossa! 🙂 T. Iida-Elina Isberg, Sijoitusasunnot.com

Selaimessa toimivassa vuokratuottolaskurissa ja ladattavassa ”edistyneessä” laskurissa näyttää olevan siten, että varaissiirtoverona on 2 prosenttia 1.5 prosentin sijaan. Ladattavassa peruslaskurissa on 1.5%.

Lisäksi edistyneessä versiossa on edelleen suojaus päällä joten varainsiirtoveroprosenttia ei pääsee korjaamaan.

Hei! Tutkin asiaa ja huomasin, että osaan latausmahdollisuuksista oli jäänyt vanha excel-taulukko, joka ei ole muokattavissa ja varainsiirtovero on väärin. Kokeile latautuuko sinulle tämän linkin kautta paranneltu versio: https://sijoitusasunnot.com/wp-content/uploads/2024/11/Uudistettu-vuokratuottolaskuri-avoin1.xlsx Palaa asiaan, jos huomaat vielä puutteita. T. Iida-Elina Isberg, Sijoitusasunnot.com

Hei

Kyllä lataantuu mutta tässäkin on vielä väärä veroprosentti edistyneessä laskurissa. Samoin siinä selaimessa toimivassa on vielä 2%.

Pääsen kuitenkin eteenpäin Kiitos.

Mahtava juttu, että nyt saatiin sinulle viimein avoin taulukko ja pystyt tekemään siihen tarvittavat muutokset. Selaimessa toimivan laskurin muutokset on vielä työn alla, kun ei pystytty itse tekemään koodeihin tarvittavia muutoksia. Pikkuhiljaa hyvä tulee! Mukavaa kevättä! T. Iida-Elina Isberg, Sijoitusasunnot.com

=)

Olispa kätevää jos laskuri olis myös äppinä

Kiitos ideasta! Pitääpäs laittaa mietintämyssyyn. 🙂 T. Iida-Elina Isberg, Sijoitusasunnot.com

Olisiko mahdollista saada salasanaa, jolla taulukon suojauksen saisi poistettua? Pystyisi muokkaamaan laskuria hieman omiin tarpeisiin sopivaksi 🙂

Hei! Teimme muutoksia ladattavaan vuokratuottolaskuriin ja suojauksen pitäisi nyt olla historiaa. Käy ihmeessä lataamassa päivitetty vuokratuottolaskuri ja kokeile toimisiko se nyt paremmin tarpeisiisi. T. Iida-Elina Isberg, Sijoitusasunnot.com

Nyt kun vielä vaihdatte sivustonne tekstin värin mustaksi ja isommaksi, niin käyttäjätkin on huomioitu. Nyt ei viitsi vaivautua tihrustamaan, ainakaan tätä mobiiliversiota.

Kiitos kehitysehdotuksesta! Pyrimme lähikuukausina kehittämään nettisivujamme ja mobiiliversiota käyttäjäystävällisemmäksi. Toivottavasti saadaan lopputuloksesta mieluisampi. Mukavaa viikon jatkoa! T. Iida-Elina Isberg, Sijoitusasunnot.com

Laskurin lataaminen

Moi!

Jotenkin hankala löytää oikeaa paikkaa josta tuon Ladattavan laskurin saisi ladattua.

Hei! Pääset lataamaan vuokratuottolaskurin maksutta syöttämällä sähköpostiosoitteesi tällä sivulla olevaan lomakkeeseen: https://sijoitusasunnot.com/uudistettu-vuokratuottolaskuri-lataa-ilmaiseksi/.

Lataaminen edellyttää liittymistä maksuttomalle asuntosijoittajalistallemme, jonka kautta jaamme tietoa asuntosijoittamisesta ja alle markkinahintaisista sijoitusasunnoista.

Mikäli lataaminen ei onnistu näillä ohjeilla, niin palaa ihmeessä asiaan.

Terveisin Iida-Elina Isberg, Sijoitusasunnot.com

Moi!

Valitettavasti mitään lomaketta ei tule näkyviin vaikka kuinka painelen linkkiäsi.

Jakelulistalle syötin jo sähköpostiosoitteen

Yst Hannula

Kiitos viestistäsi! Laitoin sinulle sähköpostia aiheen tiimoilta.

Terveisin Iida-Elina Isberg, Sijoitusasunnot.com

Haluaisin ladata laskurin

Hei Petra! Meillä oli tekninen vika tuossa laskurin lataamisessa, pahoittelut siitä! Saatiin se onneksi juuri hoidettua kuntoon. Nyt sinun pitäisi päästä lataamaan laskuri täyttämällä sähköpostiosoitteesi tällä sivulla olevaan lomakkeeseen: https://sijoitusasunnot.com/uudistettu-vuokratuottolaskuri-lataa-ilmaiseksi/

Laita uudelleen viestiä, mikäli lataaminen ei onnistu, niin selvitämme asiaa lisää. Mukavaa viikon jatkoa!

Mistä vuokratuottolaskurin saa ladattua?

Hei Jaska! Täältä pääset sähköpostiosoitteen täyttämällä lataamaan vuokratuottolaskurin:

https://sijoitusasunnot.com/uudistettu-vuokratuottolaskuri-lataa-ilmaiseksi/

Tässä on linkki myös selaimessa toimivaan ilmaiseen vuokratuottolaskuriin:

https://sijoitusasunnot.com/vuokratuottolaskuri-selaimessa-toimiva/?gad=1&gclid=Cj0KCQjwmvSoBhDOARIsAK6aV7i2SmdMTB1Tb7EQIr9rCecLHWqjFf3re6XRIUEXsnKvblWJyKtsCjQaAupgEALw_wcB

Kerro, jos lataamisessa on haasteita, niin autetaan!

Vuokratuottolaskurin lataus

ei onnistu lataus

Moikka Jorma! Laitoin antamaasi sähköpostiosoitteeseen tulemaan tuottolaskurin. Tuottoisaa viikkoa! 🤗

OK

Ok

Kiinnostavaa luettavaa.

Olen hukannut sen edellisen vanhan koneen mukana

Moi Sami, laitoin sinulle sähköpostia. 🙂

– Ville, Sijoitusasunnot.com

Haluan ladata vuokratuottolaskurin