Laske kuinka varallisuutesi kasvaa vuosien saatossa

Jo Einstein aikanaan sanoi, että rahan kertyminen korkoa korolle on maailman 8. ihme. Ihmismielen on vaikea hahmottaa, että 500 euron kuukausisäästö kasvaa 10% korolla 35 vuodessa yli 1,5 miljoonaan euroon.

Teimme Sinulle helpon korkoa korolle laskurin helpottaaksemme asian hahmottamista. Voit testata eri muuttujilla kuinka varallisuutesi kehittyy vuosien saatossa.

Artikkeli jatkuu laskurin jälkeen

Korkoa korolle -laskuri

| Vuosi | Lisäys | Korko | Saldo |

|---|

Kokonaissijoitus

€0.00

Tulevaisuuden arvo

€2,148.37 / kuukausittain 4% p.a.

Kokonaiskorko

€323,412.78 30 vuotta

Kokonaisaika

0 vuosi

Miksi minun pitäisi ymmärtää korkoa korolle -periaate?

“Korkoa korolle on maailman kahdeksas ihme.

Joka sitä ymmärtää, tienaa siitä; joka ei ymmärrä, maksaa siitä.”

– Albert Einstein

Sijoitustuottojen kasvu on parhaillaan hyvinkin eksponentiaalista. Eksponentiaalisen kasvun ongelma on se, että ihmismieli ajattelee lineaarisesti. Voit helposti ajatella, että jos haluat saada säästämällä ja sijoittamalla 30 vuodessa miljoonan, tulee sinulla olla 15 vuoden jälkeen kasassa 500 000 euroa. Näin ei kuitenkaan ole.

Jos sijoitat 8% korolla 800 euroa kuukaudessa, niin 30 vuoden päästä sinulla on 1 087 518 euroa.

Paljonko sinulla on 10 vuoden kohdalla? Vain 139 071 euroa eli alle seitsemäs osa tavoittelemastasi miljoonasta, aikaa on kuitenkin kulunut jo kolmasosa! Mikäli haluat vaurastua, kannattaa toimia pitkäjänteisesti ja olla kärsivällinen!

Kuinka korkoa korolle toimii asuntosijoittamisessa?

Korkoa korolle -ilmiö on voimakkaimmillaan silloin kun korkojakso on lyhyt ja kertyneet tuotot sijoittaa heti uudelleen. Korkojakso tarkoittaa sitä, että kuinka usein tuotto kotiutuu eli esimerkiksi asuntosijoittamisessa yleisesti ottaen kerran kuukaudessa.

Asuntosijoittamisessa parhaat tuotot saa siis niin, että sijoittaa kaikki tuotot mahdollisimman nopeasti uudelleen. Tähän on 2 tapaa: sijoittaa kaiken kassavirran uudelleen ja uudelleen rahoittaa lyhentyneet lainat, jotta velkavipu ja oman pääoman tuotto pysyvät mahdollisimman korkealla.

Ongelmana tässä on usein se, että hyviä sijoituskohteita saattaa tulla eteen melko harvoin, epäsäännöllisin väliajoin ja niihin usein tarvitaan kohtuullisen paljon pääomaa, jolloin kassavirtoja voi olla vaikea sijoittaa uudelleen nopealla tahdilla.

Velkavipuun perustuva korkea oman pääoman tuotto taas on asuntosijoittajalle suoranaista hunajaa. Esimerkiksi jo 15% oman pääoman tuotto kasvattaa 100 000 euron sijoituksen 30 vuodessa yli 6,6 miljoonaan (laskelma ei huomioi veroja). Useissa myymissämme sijoitusasunnoissa oman pääoman tuotto on jopa 30%, mutta tuollaista tuottoa voi olla vaikea ylläpitää, sillä pääomatuloista täytyy maksaa verot sekä kaikki vapaana oleva pääoma pitäisi pystyä sijoittamaan uudelleen mahdollisimman tiiviillä syklillä. 20%:in oman pääoman tuotto pitkällä aikavälillä (ennen veroja) on mielestämme realistisesti saavutettavissa oleva luku.

Verot ja korkoa korolle -ilmiö

Mitä myöhemmin maksat verot, sen parempi. Avaan asiaa esimerkillä: sijoitat 100 000 euroa 10% tuotolla, jos verot maksetaan vuosittain, tulee tällöin reaalituotoksi 6.6% (veroaste 34%). 20 vuoden aikana tästä summasta tulee yhteensä 372 991 euroa. Voittoa sinulle kertyy siis verojen jälkeen 272 991 euroa. Mitäpä jos voisitkin maksaa verot vasta 20 vuoden päästä, kun nostat rahat sijoituksestasi? 10%:in tuotolla 100 000 euron alkupääoma kasvaa 20 vuodessa 732 807 euroon, jolloin voittosi on 632 807 euroa. Tästä summasta pitää kuitenkin vähentää vielä verot (laskin esimerkin helppouden kannalta molemmat esimerkit 34% pääomatuloverolla) joiden jälkeen summaksi tulee 517 652 euroa! Eroa kertyy siis huimat 144 661 euroa!

Huom! Ensimmäisessä esimerkissä veroja maksetaan yhteensä 92 816 euroa ja jälkimmäisessä 215 154 euroa, joten asiat eivät ole niin huonosti myöskään verottajan näkökulmasta.

Kuinka verojen maksamista voi myöhäistää? Asuntosijoittamisessa verojen myöhäistämiseen on yksi, ainakin vielä toistaiseksi voimassa oleva, loistava keino – tuloutettu yhtiölaina. Tuloutetun yhtiölainan sijoittaja saa vähentää verotuksessa, jolloin pääomatuloveroja ei parhaillaan makseta euroakaan ensimmäiseen 20 vuoteen, vaan vasta asuntoa myydessä tai vuokratuloista kun yhtiölaina on kokonaan maksettu.

Myös asuntosijoittaminen yrityksen kautta mahdollistaa pienemmän veromäärän maksamisen vuosittain (20% vs 30/34%). Asuntosijoittamisesta yrityksen kautta voit lukea lisää tästä.

Arvopapereihin sijoittaessa verojen maksamista voi myöhäistää sijoittamalla rahastoihin, jotka sijoittavat osingot uudelleen. Näin rahasto-osuuden arvo kasvaa, mutta pääomatuloja ei kerry kun vasta rahasto-osuuksia myydessä.

Korkoa korolle laskukaava

Korkoa korolle lasketaan kertomalla pääoman määrä yhdellä, johon lisätään vuosittainen korko, korotettuna korkoa korolle -ilmiön jaksojen määrällä, miinus yksi. Sen jälkeen kokonainen koron määrä lainasta vähennetään tuloksena olevasta määrästä.

Laskukaava korkoa korolle on:

Korkoa korolle = Kokonaismäärä pääomasta + Korko tulevaisuudessa (tai tulevaisuuden arvo) -nykyinen arvo

=[P(1+i)n]-P

=P[(1+i)n-1]

(Jossa P=pääoma, i=nimellinen vuosittainen korko prosentteina ja n=korkojaksojen määrä)

Koska korkoa korolle ottaa huomioon myös edellisistä jaksoista kertyneen koron, koron euromäärä ei ole sama koko kolmen vuoden ajan (kuten normaali korko olisi). Alla esimerkki kuinka paljon 10,000 euron summa kerryttää korkoa 5% korolla ensimmäisen 3 vuoden aikana.

| Vuosi | Aloitus summa(P) | Korko@5%(i) | Loppusumma(P+i) |

| 1 | 10,000€ | 500€ | 10,500€ |

| 2 | 10,500€ | 525€ | 11,025€ |

| 3 | 11,025€ | 551.25€ | 11,576.25€ |

| Kokonaiskorko | 1,565.25 |

Jaksoilla on merkitystä

Kun korkoa korolle lasketaan, jaksojen määrällä on todella suuri merkitys. Perussääntö on, että mitä suurempi jaksojen määrä, sitä suurempi korkoa korolle -ilmiön vaikutus on.

Jos jaksojen määrä on enemmän kuin kerran vuodessa, ”i” ja ”n” pitää asettaa sen mukaisesti. ”I” tulee jakaa jaksojen määrällä vuodessa, ja ”n” on jaksojen määrä vuodessa kertaa lainan tai talletuksen maturiteetti vuosina. Alla oleva taulukko näyttää eron, kuinka jaksojen määrä vaikuttaa 10,000€ lainaan ajanmittaa 10% vuosittaisella tahdilla 10 vuoden ajalta.

| Jaksojen tahti | Jaksojen lukumäärä | ”i” ja ”n” arvot | Kokonaiskorko |

| Vuosittainen | 1 | i=10%, n=10 | 15,937.42€ |

| Puolivuosittainen | 2 | i=5%, n=20 | 16,532.98€ |

| Neljännesvuosittainen | 4 | i=2.5%, n=40 | 16,850.64€ |

| Kuukausittainen | 12 | i=0.833%, n=120 | 17,070.41€ |

Melko vaikeaa matematiikkaa eikö? Tämän takia teimme artikkelin alussa näkyvän laskurin helpottamaan korkoa korolle laskuja.

Laske korkoa korolle käyttämällä Exceliä

Jos et jostain syystä halua käyttää laskuriamme, voit tehdä oman korkoa korolle-laskurin Excelillä.

Ensimmäinen tapa laskea korkoa korolle on kertoa jokaisen vuoden uusi saldo korolla. Ajatellaan, että talletat 1,000€ säästötilillesi, jossa on 5% vuosittainen korko, ja haluat laskea saldosi viiden vuoden päästä. Microsoft Excelissä, aseta ”Vuosi” soluun A1 ja saldo soluun B1. Merkitse vuodet nollasta (0) viiteen (5) soluihin A2-A7. Nolla (0) vuoden saldo on talletuksesi, 1,000€, joten aseta 1000 B2 soluun. Seuraavaksi, aseta B3 soluun funktio ”=B2*1.05”. Jatka laittamalla funktio ”=B3*1.05” soluun B4 ja niin edelleen B7 soluun asti. Lopuksi, laskettu arvo B7 solussa, 1,276.28€, on säästötilisi saldo viiden vuoden jälkeen. Saadaksesi korkoa korolle arvon, vähennä 1,000€ 1,276.28€:sta; tästä saat arvon 276.28€.

Toinen tapa laskea korkoa korolle on käyttää korkoa korolle kaavaa. Korkoa korolle kaava on ((P*(1+i)^n)-P), jossa P on pääoma, i on vuosittainen korko, ja n on jaksojen määrä. Käyttämällä yllä opittuja tietoja, laita A1 soluun ”Pääoman arvo” ja 1000 soluun B1. Seuraavaksi, lisää ”Korko” soluun A2 ja ”.05” soluun B2. Lisää ”Korkojaksot” soluun A3 ja ”5” soluun B3. Tämän jälkeen voit laskea korkoa korolle solussa B4 laittamalla soluun funktion ”=(B1*(1+B2)^B3)-B1”, joka antaa sinulle arvon 276.28€.

Kolmas tapa laskea korkoa korolle käyttäen Exceliä on tehdä makro funktio. Aluksi käynnistä Visual Basic Editor, joka sijaitsee ”Kehittäjätyökalut”-välilehdessä. Klikkaa ”Insert” ja sitten ”Module”. Tämän jälkeen kirjoita funktio ”Function Compound_Interest(P As Double, i As Double, n As Double) As Double” ensimmäiselle riville. Seuraavalle riville, paina Tab-nappia ja kirjoita “Korkoa_korolle=(P*(1+i)^n)-P”. Kolmannelle riville moduulissa kirjota ”End Function”. Olet nyt rakentanut makron laskemaan korkoa korolle. Jatka samasta Excel taulukosta yläpuolella, ja lisää ”Korkoa korolle” A6 soluun ja lisää ”=Korkoa_korolle(B1,B2,B3)”. Tämä antaa sinulle arvon 276.28€.

Kuinka usein korkoa korolle kasvaa?

Korkoa korolle voidaan laskea minkä tahansa annetun tahdin mukaan, päivittäisestä vuotiseen. On olemassa standardi korotustahtiaikatauluja, joita yleensä lisätään rahoitusvälineisiin.

Yleisesti käytetty korotusaikataulu säästötilille pankissa on päivittäinen. Sijoitustodistukseen tavallisia korotusaikatauluja ovat päivittäinen, kuukausittainen tai puolivuotinen; rahamarkkinatileille se on yleensä päivittäinen. Asuntolainojen, pääomalainojen, omien yritysten lainojen tai luottokorttilainojen yleisin aikataulu on kuukausittainen. Voi olla myös erilaisia variaatioita aikavälillä, jonka aikana kertyvä korko hyvitetty olemassa olevaan saldoon. Korko tilillä voi olla korotettu päivittäin, mutta hyvitetty vain kuukausittain. Vain silloin kun korko oikeasti hyvitetään, tai lisätään olemassa olevaan pääomaan, se alkaa vasta tuottamaan korkoa tilille.

Useimmin korkoa kasvava korko on hyödyllisempää sijoittajalle tai velkojalle. Lainaajalle, tilanne on päinvastainen.

Rahan aika-arvo

Koska raha ei ole ”ilmaista” ja se kasvaa korkoa, on euro tänään arvokkaampi kuin euro huomenna. Tämä konsepti tunnetaan rahan aika-arvona ja se muodostaa pohjan suhteellisen kehittyneisiin tekniikoihin, kuten diskontattu kassavirta (DCF, Discounted Cash Flow) analyysiin. Korkoa korolle vastakohtana tunnetaan diskonttaus; diskonttausta voidaan pitää päinvastaisena korosta, ja on se kerroin, jolla tulevaisuuden arvo tulee kertoa saadakseen nykyisen arvon.

Kaava saadakseen tulevaisuuden arvon (FV) ja nykyisen arvon (PV):

FV = PV (1 +i)n and PV = FV / (1 + i) n

Esimerkiksi; tulevaisuuden arvo on 10,000€ korotettuna 5% vuosittaisella korolla kolme vuotta:

= 10,000€ (1 + 0.05)³

= 10,000€ (1.157625)

= 11,576.25€

Nykyinen arvo $11,576.25 diskontattuna 5% kolmen vuoden ajan:

= 11,576.25€ / (1 + 0.05)³

= 11,576.25€ / 1.157625

= 10,000€

Vastakohtainen 1.157623, joka vastaa 0.8638376, on diskontattu kerroin tässä tapauksessa.

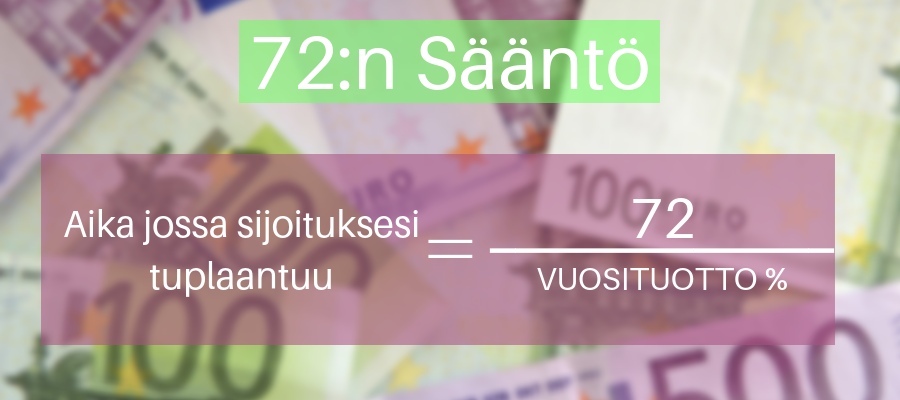

72:n sääntö

72:n sääntö laskee likimääräisen ajan, jonka aikana sijoitus tuplaantuu annetulla tuottoasteella tai korolla ”i”, joka saadaan laskemalla (72/i). Tätä voidaan käyttää vain vuosittaisessa korotuksessa.

Esimerkkinä, sijoitus, jolla on 6% vuosittainen tuottoaste, tuplaantuu 12 vuodessa kun taas sijoitus 8% vuosittaisella tuottoasteella tuplaantuu 9 vuodessa.

24% oman pääoman tuoton tarjoava asuntosijoitus tuplaa rahasi jo 3 vuodessa!

Korotuksen Vuosittainen Kasvunopeus

Compound Annual Growth Rate (CAGR)

CAGR:ia käytetään useimmissa taloudellisissa sovelluksissa, jotka edellyttävät yksittäisen kasvunopeuden laskemista tietylle ajanjaksolle.

Sanotaan, että sijoituksesi portfolio on kasvanut 10,000€:sta 16,000€:oon viidessä vuodessa; mikä on sen vuosittainen kasvunopeus (CAGR)? Olennaisesti, tämä tarkoittaa, että PV=-10,000€, FV=16,000€, nt=5, eli muuttuja ”i” täytyy laskea. Käyttämällä taloudellista laskuria tai Exceliä, voidaan laskea, että i=9.86%.

(Huomautuksena, että kassavirran mukaan, alkusijoituksesi (PV) 10,000€ on näytetty negatiivisella merkillä, sillä se kuvaa varojen ulosvirtausta. PV:llä ja FV:llä täytyy pakostakin olla vastakkaisia merkkejä ratkaistakseen ”i”:n edellä olevassa yhtälössä.

Soveltaminen oikeaan elämään

- CAGR:ia käytetään laajasti laskemaan tuloja ajanjaksoilla osakkeista, sijoitusrahastoista ja sijoitusportfolioista. CAGR:ia käytetään myös varmistaakseen, onko sijoitusrahaston johtaja(?) tai portfolion johtaja (?) ylittänyt markkinan tuottoasteen tietyssä ajanjaksossa. Jos esimerkiksi markkinaindeksi on antanut tuloja 10% viiden vuoden ajan, mutta rahastonhoitaja on saanut vuosittaista tuloa pelkästään 9% samalla ajanjaksolla, johtaja on alisuorittanut markkinan.

- CAGR:ia voidaan myös käyttää laskeakseen odotettavissa olevaa sijoitusportfolioiden kasvuvauhtia pitkällä ajanjaksolla, mikä on hyödyllistä tällaisille tarkoituksille, kuten säästämiselle eläkettä varten. Ajattele seuraavia esimerkkejä:

Esimerkki 1: Riskitön sijoittaja on tyytyväinen portfolionsa vaatimattomaan 3% vuosittaiseen tuottoasteeseen. Hänen tämänhetkinen 100,000€ portfolionsa kasvaisi siis 180,611€:oon 20 vuoden aikana. Riskejä ottava sijoittaja, joka odottaa saavansa 6% vuosittaista tuottoa porfoliostaan, saisi nähdä 100,000€ kasvavan 320,714€:oon 20 vuoden aikana.

Esimerkki 2: CAGR:ia voidaan käyttää arvioimaan, kuinka paljon rahaa tulisi laittaa säilöön, säästääkseen johonkin tiettyyn asiaan. Pariskunta, joka haluaisi säästää 50,000€ 10 vuoden aikana huoneiston ennakkomaksua varten, joutuisi laittamaan vuosittain säästöön 4,165€, jos he olettavat 4% vuosittaista tuottoa (CAGR) säästöihinsä. Jos he olisivat valmis ottamaan pienen riskin ja odottaisivat saavansa 5% vuosittaista kasvunopeutta, heidän tarvitsisi säästää 3,975€ vuodessa.

Esimerkki 3: CAGR:ia voidaan käyttää myös demonstroimaan sijoitusten hyveitä mieluummin aiemmin kuin myöhemmin elämässä. Jos tarkoituksena on saada säästettyä miljoona euroja eläkkeeseen mennessä (65 vuotiaaseen mennessä) 6% CAGR:lla, 25-vuotiaana säästämisen aloittavan tarvitsisi laittaa 6,462€ säästöön vuosittain saavuttaakseen tämän tavoitteen. 40-vuotiaana aloittavan puolestaan pitäisi laittaa säästöön 18,227€ vuosittain päästäkseen samaan tavoitteeseen.

- CAGR:t ilmestyvät usein myös taloudellisiin tietoihin. Esimerkkinä: Kiinan bruttokansantuote asukasta kohti kasvoi 1980-2012 välillä $193:sta $6,091:iin. Mikä on vuosittainen kasvu bruttokansantuotteessa per asukas tämän 32 vuoden aikana? Kasvunopeus ”i” tässä tapauksessa on vaikuttava 11.4%.

Korkoa korolle -ilmiön ”taikuus”

Sillä välin, kun korkoa korolle on johtanut hämäräperäiseen tarinaan, jossa Albert Einstein kutsuu sitä maailman kahdeksanneksi ihmeeksi ja ihmisen hienoimmaksi keksinnöksi, korkoa korolle voi myös toimia kuluttajia vastaan, joilla on lainoja, joissa on korkeat korot, niin kuin esimerkiksi luottokorttiluottoa. 20,000€ luottokorttivelka 20% korolla (kuukausittainen) johtaisi 4,388€:n korkoa korolle yhdessä vuodessa tai 365€ kuukaudessa.

Positiivisesti ajateltuna, korkoa korolle voi toimia eduksesi, kun puhutaan sijoituksistasi, ja voi olla tehokas tekijä vaurauden luomiseen. Eksponentiaalinen kasvu korkoa korolle -ilmiöstä on myös tärkeä ymmärtää vaurautta heikentävien tekijöiden lieventämiseksi, kuten sen vaikutus elinkustannusten nousuun inflaation johdosta.

Sijoitusrahastot tarjoavat yhden helpoimmista tavoista, joilla sijoittajat voivat saada hyödyt korkoa korolle -ilmiöstä. Sijoitusrahaston päätös ostaa lisää osakkeita osingoillaan on tehokas tapa kasvattaa rahaston arvoa pitkässä juoksussa. Lisää korkoa korolle kertyy ajanmittaa, ja osakkeiden ostaminen tulee jatkossakin auttamaan sijoitusta rahaston arvon kasvussa.

Sijoitusrahasto, jonka alkupääoma olisi 5,000€ ja siihen talletettaisiin vuosittain 2,400€ lisää pääomaa. Keskimääräisellä 12%:in vuosituotolla 30 vuoden päästä, rahaston tulevaisuuden arvo olisi 798,500€.

Tässä tapauksessa sijoittamalla 5000€ ja 200€ kuukaudessa 30 vuoden ajan tekee 77 000 euroa, joten pelkkien tuottojen osuus olisi 721,500€ tulevaisuuden saldosta. (Tietenkin tulot, mitkä on saatu korkoa korolle -ilmiöllä, ovat verotettavia; sitä verotetaan tavallisesti veronmaksajan veroluokkiin liittyvällä verokannalla, jota on mahdotonta ennustaa 30 vuoden päähän.)

Korkoa korolle historiaa

Korkoa korolle ajatuksen ajatellaan saaneen alkunsa 1600-luvun Italiasta. Korkoa korolle- ilmiö toimii nimensä mukaan antamalla korkoa koron päälle, joka kasvattaa alkuperäistä summaa nopeammalla tahdilla kuin normaali korko, joka lasketaan pelkästään pääomasta. Tahti, millä korkoa korolle kertyy, riippuu koron jaksojen määrästä siten, että mitä enempi korkojaksoja, sitä suurempi korkoa korolle ilmiön vaikutus on.

Muita sijoitusvälineitä

Sijoittaja, joka valitsee uudelleensijoitussuunnitelman välitystilillä, käyttää olennaisesti korkoa korolle -ilmiön voimaa, mihin ikinä hän sitten sijoittaakaan. Sijoittajat voivat myös kokea korkoa korolle -ilmiön ostamalla nollakuponki-sidoksen. Perinteiset joukkolainat tarjoavat sijoittajille jaksotettuja korkoja, jotka pohjautuvat joukkolainojen alkuperäisiin ehtoihin, ja koska nämä maksetaan sijoittajalle shekin muodossa, korko ei kasva korkoa. Nollakuponki-sidokset eivät lähetä korkoshekkejä sijoittajille; sen sijaan, tämän tyyppiset sidokset ostetaan alennuksella sen alkuperäisestä arvosta ja ne kasvavat ajanmittaa. Nollakuponki joukkolainaajat käyttävät korkoa korolle -ilmiön voimaa nostaakseen velkakirjan arvoa, jotta se saavuttaisi sen täyden hinnan erääntyessä.

Korkoa korolle -ilmiön ymmärtäminen voi toimia eduksesi kun lyhennät asuntolainaasi. Jaa asuntolainasi maksu kahteen kertaan kuukaudessa sen sijaan, että maksaisit täyden maksun joka kuukausi. Tämä johtaa siihen että, lyhennysaikasi pienenee ja säästää sinulta korkokuluja.

Olipa hyvä kirjoitus ja valaiseva. Näin yrittäjänä olen miettinyt, kuinka paljon turhaa työtä on tullut tehdyksi. Jos olisi ollut vieraan työssä ja sijoittanut vaikka pienekin summan kuukausiottain 40 vuoden työuran ajan, olispa nyt eläkkeellä ollessa mahtava potti.

Normi yrittäminen tahtoo olla sitä, että kaikki omat ja vaimon rahat on koko ajan pelissä ja vaikka kassassa vähän oliskin rahaa, se on sitoutunut käyttöpääomaan.

[…] sinulle hyvä korkoa korolle -laskuri, joka auttaa sinua korkoa korolle -ilmiön […]

[…] Sijoitusasunnot.com on avannut hyvin miten verot ja korkoa korolle -ilmiö menevät yhteen […]

Laskurin graafissa on korot ja sijoitukset väärin päin. Nyt esimerkiksi jos laittaa alkupääomaksi 0 ja kuukauden sijoitusmääräksi 100 ja vuosikoroksi 10 niin graafi kertoo, että ekana vuonna tulee ”kokonaiskorkoa” 1200 euroa.

Moi Mikko ja kiitos havainnosta! Olet aivan oikeassa, graafissa on menny kaksi sanaa väärinpäin: kokonaissijoitus ja -korko. Katsotaan saamme fiksattua.

Hei.

Miten asunnon yhtiölaina tuloutetaan? Minulla se on kohta ajankohtainen asia.

Hei Hely,

Tulouttamispäätös tehdään yhtiökokouksessa. Kannattaa kuitenkin mainita asiasta isännöitsijälle ja taloyhtiön hallitukselle jo ennen varsinaista yhtiökokousta, jotta rahastoitu vs. tuloutettu -kysymyksen puimiseen osataan varata aikaa.

Saako laskurin ottamaan jotenkin myös verot huomioon?

Hei Tuomas,

Mikäli verot maksetaan sijoituksessa heti, niin voit ottaa huomioon laskemalla ne suoraan pois tuotosta. Esimerkiksi 10% tuotosta kun vähennetään 30% pääomatulovero jää nettotuotoksi 7%.

Vau, tämä oli erittäin perusteellinen ja arvokas kirjoitus!

Kiitos Mangus!

Mikäli sinulle tulee ideoita mistä voimme jatkossa kirjoittaa niin kerro ihmeessä!