Sijoitusasunnon kassavirran laskeminen

Vuokratuottoprosentilla ei valitettavasti voi maksaa laskuja. Kassavirran laskeminen ja sen huomioiminen asuntosijoittamisessa on elintärkeää, mikäli haluat kasvattaa asuntosalkkuasi ja varallisuuttasi.

Miksi näin?

Otetaan esimerkki:

Eero Esimerkki ostaa hänen mielestään hyvätuottoisen ja turvallisen uudiskohteen, 24m2 yksiön, jonka myyntihinta on 108 000€ ja vuokratuotto 4,44%. Eero käyttää omaa velatonta omakotitaloaan vakuutena ja ottaa pankista lainaa 108 000€ eli toisin sanoen hänen velkavipunsa kyseiseen asuntoon on tasan 100%.

Eeron sijoitusura saakin hyvän startin, kun hän löytää asuntoonsa heti vuokralaisen: mukava opiskelijatyttö haluaa asunnon ja suostuu Eeron 520 euron vuokrapyyntiin. Eero pähkäilee, että hän on keksinyt rahanprinttauskoneen, sillä lainan korot ovat vain 0,8%, joten hän vaurastuu vuosittain 3,64% asunnon hinnasta.

Tässä vaiheessa Eero innostuu ja hänellä lähtee ns. mopo ”keulimaan”. Eero soittaa uudiskohteen myyjälle ja sanoo ostavansa viisi kohdetta lisää. Pankki arvottaa Eeron omakotitalon 500 000€ arvoiseksi, joten hän saa myös näihin kohteisiin 100% velkavivun.

Eero saa kuin saakin uusiin yksiöihinsä vuokralaiset ilman tyhjiä kuukausia. Kaikissa asunnoissa on sama 4,4% vuokratuotto. Eero on nyt mielestään matkalla kohti taloudellista riippumattomuutta. Valitettavasti tilanne ei ole reaalimaailmassa näin ruusuinen, sillä Eero ei osannut laskea kassavirtaa ja ottaa sitä huomioon.

Vaikka Eeron sijoitukset tuottavatkin hänelle varallisuutta, ne syövät silti hänen oman taloutensa käytettävissä olevaa rahamäärää.

Nettokassavirta = vuokratulot – vastike – lainanlyhennys – lainan korot – yllättävät kulut (esim. uusi jääkaappi) – verot vuokratuloista

Eli Eeron kohdalla: 520€ (vuokra) – 93,60€ (vastike) – 73,44€ (lainan korko) – 423,41 € (lainan lyhennys) – 105,89 € (verot vuokratuloista) = -176,34€.

Eeron pitää siis laittaa sijoituksiinsa kuukaudessa rahaa 176,34€ per asunto eli yhteensä 1058 euroa kuukaudessa. Eeron kassavirtalaskelma muuttuu entistä synkemmäksi, mikäli esimerkiksi korot nousevat 2% eli 2,8 prosenttiin. Tällöin Eeron negatiivinen kassavirta kasvaa 304 euroon per asunto. Tämä tarkoittaa, että hänen pitää maksaa sijoituksistaan 1824 euroa kuukaudessa.

7 vinkkiä siihen, kuinka vältät Eeron kohtalon

1. Tee itsellesi sijoitusstrategia ja mieti, kuinka paljon taloutesi kestää negatiivista kassavirtaa

Jos tavoitteesi on ostaa yksi tai kaksi sijoitusasuntoa, voit ostaa selvästi vähemmän kassavirtapositiivisia kuin jos tavoitteenasi on ostaa 10. Parin asunnon negatiivisen nettokassavirran paikkaaminen ei työssäkäyvälle tuskin ole ongelma, mutta Eero Esimerkin mukaisen skenaarion 1824 euron kassavirtavajeen paikkaaminen ilman elämänlaadustapihistämistä vaatii jo melkoisia tuloja.

2. Osta hyvin tuottavia asuntoja alle markkinahinnan

Kassavirtaan vaikuttavia asioita kuten laina-aikaa, lainan marginaalia yms. pystytään usein muokkaamaan jälkikäteen, mutta huonosti tuottavaa ja ylihintaan ostettua kohdetta on hankalampaa muuttaa hyväksi ja halvaksi.

3.Laske kassavirtaa kokonaisuutena

Kaikkien salkkusi asuntojen ei tarvitse olla nettokassavirraltaan positiivisia. On tärkeää katsoa kokonaisuutta.

4. Mieti, kuinka voit muokata kassavirtaasi

Lainojen uudelleenjärjestely on hyvä tapa muokata kassavirtaa. Esimerkiksi omassa sijoitussalkussani on pääosalainoista 15 vuoden laina-ajalla. Jos esimerkiksi haluaisin nostaa kassavirtaani, voisin järjestellä nämä lainat 20 vuoden laina-ajalle, jolloin kuukausilyhennys pienenee ja kassavirta kasvaa.

Myös lainan korkoon kannattaa kiinnittää huomiota. Neuvottele mahdollisimman alhainen korko pankista, mutta muista samalla pitää huolta hyvästä pankkisuhteesta!

5. Sopeuta velkavipu sinulle sopivaksi

Velkavivun käyttö vaikuttaa luonnollisesti kassavirtaan. Pienempi velkavipu mahdollistaa isomman kassavirran, mutta pienentää oman pääoman tuottoa.

6. Varaudu korkojen nousuun

Vaikka kirjoitushetkellä korot ovat ennätyksellisen alhaalla, ei siihen silti kannata liikaa tuudittautua. Varsinkin useamman asunnon omistavan henkilön kannattaa laskea, mitä korkojen nousu tarkoittaa omalle salkulle. Korkojen nousua vastaan on myös mahdollista suojautua esimerkiksi kiinteäkorkoisella lainalla tai erilaisilla korkosuojilla. Mikäli lainaa on paljon, voi olla mielenrauhan kannalta tärkeää korkosuojata edes osa lainasta. Kirjoitushetkellä Osuuspankista saa jopa 25 vuoden kiinteäkorkoista lainaa. Kysyin tätä juttua varten esimerkkitarjouksia kiinteäkorkoisesta lainasta. Korot vaihtelivat 2% molemmin puolin, pankista ja laina-ajasta riippuen. Lue tästä apua lainaneuvotteluihin.

7. Suosi yhtiölainaa

Tuloutettu yhtiölaina on yksi kassavirtasijoittajan parhaista ystävistä. Tuloutetun yhtiölainan voit vähentää vuokratuloista.

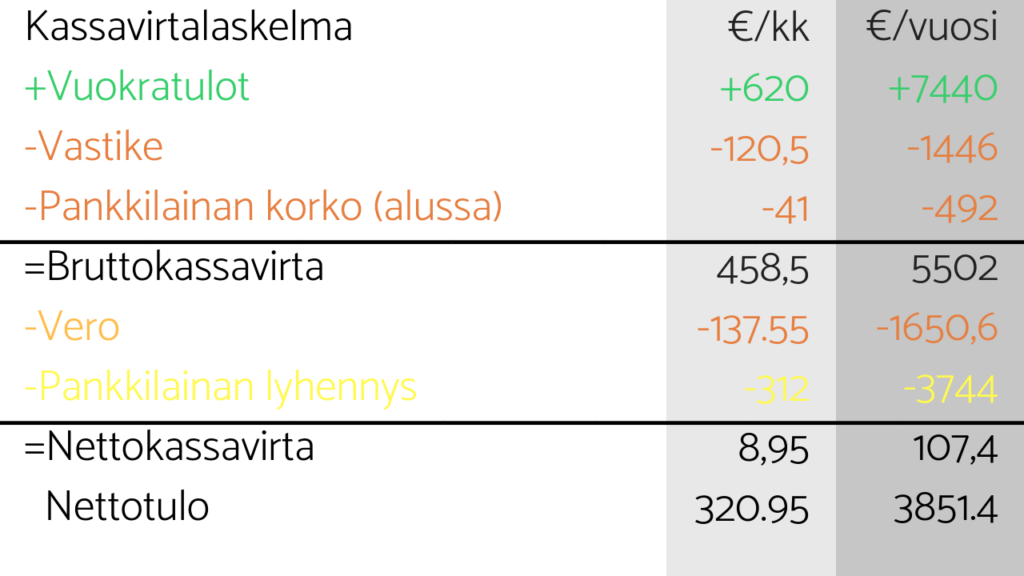

Tässä esimerkki yhdestä sijoitusasunnostamme: Velaton myyntihinta 58 000€, Myyntihinta 15 000€, Yhtiölaina 43 000€, Yhtiölainan laina-aika 12v ja korko 1,5%. Asunnon vuokra 680€ ja vastike 220€.

Minuutin päässälaskun tuloksena saadaan asunnon bruttokassavirraksi 143,52€/kk ja nettokassavirraksi 100,47€/kk.

Jos asunnon yhtiölaina olisi omiin nimiin otettua pankkilainaa pienemmällä 0,8% korolla, olisi bruttokassavirta hieman parempi 156,73€, mutta nettokassavirta jäisi selvästi huonommaksi: 24,33 euroon.

Ps. En oikeasti laskenut lukuja päässäni vaan käytin ilmaista vuokratuottolaskuria.

Piditkö lukemastasi?

Tilaa uutiskirjeemme, ja pysyt askeleen edellä muita asuntosijoittaja. Voit halutessasi perua uutiskirjeen koska tahansa muutamalla painalluksella.

Vastaa käyttäjälle Jaakko Peruuta vastaus

Lue seuraavaksi

”Kaikkien lemmikkien kieltäminen vuokrailmoituksessa – onko kilpikonna kuitenkin ok?”

Voiko lemmikkikielto karsia hyviä hakijoita, joilla on lemmikkinä esimerkiksi kilpikonna? Lemmikkikielto on jokaisen asuntosijoittajan päätös ja joissain tilanteissa se on perusteltu. Lue millaisia strategisia vaikutuksia lemmikkikiellolla voi olla.

Määräaikainen vai toistaiseksi voimassaoleva? Näin valitset oikean vuokrasopimuksen sijoitusasuntoon

Miten vuokrasopimuksen malli vaikuttaa vuokrasuhteeseen ja mistä tietää kannattaako tehdä toistaiseksi voimassaoleva vuokrasopimus vai määräaikainen?

Näin saat sijoitusasuntosi näyttämään houkuttelevammalta digistailauksella

Ensivaikutelma syntyy sekunneissa. Kun asunto on myynnissä tai vuokralla, kuvien on tehtävä työ heti: niiden on oltava houkuttelevia, ja ennen kaikkea herätettävä mielikuvia. Tyhjä tai kolkko tila ei tee sitä. Mutta millä tilan saisi elvytettyä?

LIITY ASUNTOSIJOITTAJIEN SÄHKÖPOSTILISTALLE JA SAAT ENSIMMÄISENÄ TIEDON UUSISTA SIJOITUSKOHTEISTA!

Liity postituslistalleLiittymällä joukkoon mukaan saat:

- Ensimmäisenä tiedon uusista kohteistamme

- Työkalut ja oppaat ilmaiseksi käyttöösi

- Tiedon uusista artikkeleista suoraan sähköpostiisi

Tässä esimerkki yhdestä sijoitusasunnostamme: Velaton myyntihinta 58 000€, Myyntihinta 15 000€, Yhtiölaina 43 000€, Yhtiölainan laina-aika 12v ja korko 1,5%. Asunnon vuokra 680€ ja vastike 220€.

Onpas tässä mielenkiintoiset numerot. Autotalli tms?

Moro Jaakko!

Kyseessä on esimerkki ihan elävästä elämästä. Kyseinen asunto oli Rauman kohteestamme.

Kiitos pistän päähäni ja toivottavasti toteutan