Kuinka korona iskee asuntosijoittajiin?

Korona painaa koko maailmaa kovalla kädellä alaspäin ja viruksen vaikutukset koskettavat meitä kaikkia, tavalla tai toisella. Myös asuntosijoittajille tilanne aiheuttaa miettimisen paikan. Yritän tässä kirjoituksessa avata mitä ajattelen nykytilanteesta asuntosijoittamisen kannalta sekä itse asuntosijoittajana.

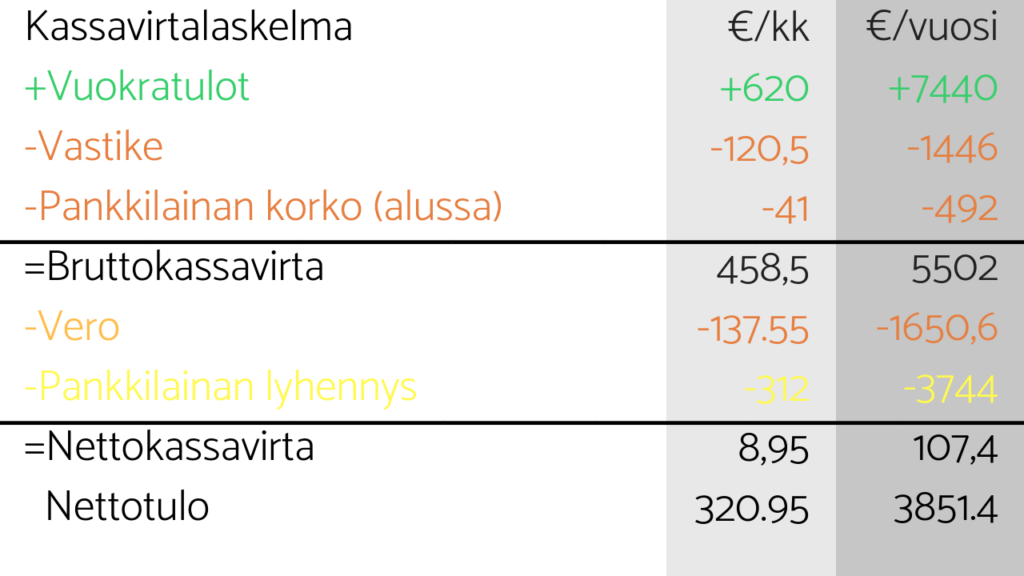

Kassavirta on kuningas

Tällä hetkellä korostuu erityisesti kassavirran merkitys. Jos asunto ns. maksaa itse itseään eli vuokrat riittävät kattamaan hoito- ja rahoitusvastikkeet, lainan lyhennykset sekä verot, on tilanne hyvä ja vakaa. Vaikka asuntosijoittajan omat tulot tippuisivat, ei sijoitusasunto ole kuluerä (ilman vuokrasaatavia tai yllättäviä asuntoon kohdistuvia menoja), joka aiheuttaisi maksuvaikeuksia sen omistajalle.

Asuntojen positiivinen kassavirta voi jopa tuoda monelle turvaa tässä tilanteessa. Jos muut omat tulot tippuvat, voivat asunnoista saatavat tuotot olla erittäinkin tervetulleita monille. Puskuria on viimeistään nyt hyvää alkaa keräämään, jos sellaista ei vielä ole ja se on vielä mahdollista.

Negatiivinen kassavirta taas voi aiheuttaa asuntosijoittajille haasteita. Jos asuntosijoituksia joutuu rahoittamaan kuukausittain muista kuin vuokratuloista ja tulotaso tippuu, niin yhtälö on haastava. Sitä haastavampi, mitä suurempi negatiivinen kassavirta kuukaudessa on. Negatiivista kassavirtaa tulisi nyt välttää, koska huonoimmillaan se johtaa pakottaviin myynteihin, joissa vaarana on tappioiden syntyminen.

Kassavirtaa saa huomattavasti parannettua ainakin lyhytaikaisesti sillä, että laittaa (asuntosijoitus)lainat lyhennysvapaalle. Pankit ovat onneksi tällä hetkellä hyvin joustavia tämän suhteen. Lyhennysvapaa ei välttämättä onnistu niin helposti taloyhtiön lainojen kohdalla, koska taloyhtiön on haettava lyhennysvapaata ja siitä on päätettävä yhtiökokouksessa.

Vuokramarkkina vetää

Asuntojen vuokraus on sujunut eri puolilla Suomea ainakin meillä aivan normaalisti. Vuokralaisten vaihtuvuuden luulisi olevan tällä hetkellä hieman normaalia alhaisempi, koska moni ei halua kevyin perustein asuntoa vaihtaa.

Asukkaiden maksukyky on vuokranantajille hyvin oleellista. Suomessa asuminen on kuitenkin niin hyvin tuettua, että en näe tässä itse isossa kuvassa suuria riskejä etteivätkö vuokranantajat pääsääntöisesti saisi vuokriaan, vaikka esimerkiksi työttömyys lisääntyisikin. Opiskelijat lienevät jatkossakin hyviä vuokralaisia.

Jos taloustilanne menee huonompaan suuntaan, voi vuokra-asuntojen kysyntä jopa merkittävästi lisääntyä tulevien kuukausien ja vuosien aikana. Haastavassa taloustilanteessa moni ennemmin vuokraa asunnon kuin ostaa omaksi, joko omasta halustaan tai tilanteen pakottamana.

Rakentaminen hiljennee myös, mikä parantaa vuokramarkkinaa erityisesti monissa kasvukeskuksissa, joihin on rakennettu viime vuosina paljon asuntoja.

Vuokramarkkinoilla tilanne voi siis olla se, että toisaalta ihmisten maksukyky heikkenee, joka puoltaisi vuokrien laskua. Tätä tasaa joka tapauksessa Suomen asumistukijärjestelmä vahvasti. Ja taas toisaalta vuokra-asuntojen kysyntä saattaa nousta, joka voisi nostaa vuokria ylöspäin. Näen vuokramarkkinan kuitenkin suhteellisen stabiilina enkä luule vuokrahintojen muuttuvan ainakaan aivan merkittävästi isossa kuvassa. Kehitys voi kuitenkin esimerkiksi olla myös hyvin alueellista tai mennä esimerkiksi eri kokoisilla asunnoilla eri suuntiin.

Nyt on kuitenkin konkretisoitunut aika hyvin se, minkä vuoksi asunnoissa on lähtökohtaisesti pienempi tuottovaatimus kuin liiketiloissa. Liiketilojen omistajia ei vaivaa pelkästään riski siitä, että saako vuokratuottoa muutamalta seuraavalta kuukaudelta, vaan jos vuokralla oleva yritys menee konkurssiin, löytyykö tilaan uutta vuokralaista pitkään aikaan. Siinä mielessä asuntojen päällä on tällä hetkellä paljon mukavampi istua kuin monien liiketilojen.

Miten käy asuntojen hinnoille?

Jos taloudellinen taantuma puskee päälle, on selvää, että kysyntä myynnissä oleville asunnoille pienenee. Tämä vuorostaan laskee hintoja. Jos ihmisille tulee maksuvaikeuksia asuntolainojen kanssa, niin tarjonta voi lisääntyä, joka entisestään ruokkii laskevaa markkinaa.

Toisaalta nyt korot ovat alhaalla ja näyttäisi siltä, että yhteiskunta ja pankit ovat hyvin mukana tukemassa ihmisiä. Lyhennysvapailla ja muilla maksujärjestelyillä pystytään toivottavasti välttämään tilanne ja menemään pahimman yli ilman, että ihmisten olisi pakko myydä asuntojaan, joka pudottaisi hintatasoa merkittävästi.

Nämä hintamuutokset korostuvat mielestäni erityisesti niissä asunnoissa, jotka ovat ihmisten omia koteja. Sijoitusasunnoissa hintalogiikka on ehkä hieman erilainen. Oletetaan, että sijoitusasunnon vuokratuotto pysyy ennallaan eikä asuntosijoittaja ole maksuvaikeuksissa. Tässä tilanteessa asunnon vuokratuotto pysyy sijoittajalle samana, joten asunnon myynti edullisemmalla hinnalla ei ole järkevää, jos sijoitus oli alunperin hyvä eikä sijoittaja usko maailmanloppuun.

Pörssissä osakkeet ovat pääosin laskeneet ja suurena syynä on se, että yhtiöiden tuottojen odotetaan tippuvan alaspäin. Asunnoissa tuotot taas pysyvät lähtökohtaisesti ennallaan, joka toimii erinomaisena turvana erityisesti sijoitusasuntojen arvoissa.

Mikä asuntosijoitusstrategia toimii nyt?

Jos olet ostanut hyviä sijoitusasuntoja, pidä ne tuottamassa. Koska haastava tilanne on jo päällä ja kysyntä on heikompi, et saa välttämättä hyvää hintaa, jos lähdet myymään. Pidä pääsi mielummin kylmänä äläkä panikoi. Tilanne kyllä kääntyy.

Seuraa markkinoita ja hyvien tilaisuuksien tullen osta asuntoja rohkeasti lisää, kunhan varmistut siitä, että kassavirtasi ja taloutesi kantavat haastavan ajan yli. Esimerkiksi Kojamo on hakemassa nyt 2,5 miljardin lainaa ja hyvin todennäköisesti se on tarkoitettu uusien kohteiden ostoon. Kojamon pörssikurssi on edelleen verrattain korkealla (tämän päivän laskusta huolimatta) ja yhtiön arvostus on merkittävästi yli tasearvon, joka kertoo vakaudesta ja hyvistä tulevaisuuden näkymistä. Katso sinäkin asioita pitkällä aikavälillä.

Haastavia ja riskejä sisältäviä toimintatapoja ovat tällä hetkellä ainakin suurella velkavivulla toimiminen, asuntojen flippaaminen sekä jo edellä mainitut negatiivisen kassavirran asunnot. Näitä ainakin kokemattomien asuntosijoittajien tulisi välttää tällä hetkellä.

Miten me toimimme tässä tilanteessa

Pidetään tietenkin rattaat pyörimässä samaan vauhdikkaaseen tapaan kuin ennenkin. Ollaan ostojen kanssa tarkkoja ja tartumme hyviin tilaisuuksiin.

Tällä viikolla Mäntsälästä varattiin kaikki myyntiin laitetut 13 asuntoa vuorokaudessa eli asuntoja menee edelleen kaupaksi, kunhan diili on hyvä. Meidän missio on tarjota parempia sijoitusasuntoja mitä muualta on saatavilla. Ja niinhän meillä jatkuvasti tuppaa olemaan. Sen tulet taas pian huomaamaan.

Tsemppiä kaikille!

Vastaa

Lue seuraavaksi

“Mitä jos vuokralainen hajottaa koko kämpän?”ja muut asuntosijoittajalta usein kysytyt kysymykset.

Asuntosijoittamiseen liittyy enemmän ennakkoluuloja kuin moneen muuhun sijoitusmuotoon. Olen kuullut väittämiä toisten kustannuksella rikastumisesta, liian riskialttiista hommasta, asiasta, joka ei edes kunnolla ole sijoittamista, jos ostaa velalla. On sinänsä mielenkiintoista, että yleisimmät kysymykset kumpuavat aivan eri ääripäistä: toisissa oletuksena on helppo rikastuminen, kun taas toiset ovat huolissaan liiasta riskistä ja toiminnan kannattamattomuudesta.

Et osta asuntoa, vaan palan taloyhtiöstä – ja miksi sinun kannattaa tietää, mitä olet ostamassa

Moni luulee ostavansa sijoitusasunnon. Todellisuudessa sijoittaja ostaa aina palan taloyhtiöstä: seinät ympärilleen ja osuuden kokonaisesta kiinteistöstä. Juuri se osuus – taloyhtiön kunto, korjaushistoria ja tulevat vuodet – ratkaisee, miten sijoitus käyttäytyy seuraavina vuosina. Ja juuri se jää yksittäisen asunnon ostajalta usein näkymättömiin

Ostimme 1 300 asuntoa neljässä kuukaudessa – ja miksi tämä on hyvä uutinen sinulle

Uutisissa puhutaan asuntomarkkinan kriisistä lähes viikoittain. Silti me täällä Sijoitusasunnot.comilla olemme ostaneet tämän vuoden alkukuukausina jo yli 1 300 asuntoa.

LIITY ASUNTOSIJOITTAJIEN SÄHKÖPOSTILISTALLE JA SAAT ENSIMMÄISENÄ TIEDON UUSISTA SIJOITUSKOHTEISTA!

Liity postituslistalleLiittymällä joukkoon mukaan saat:

- Ensimmäisenä tiedon uusista kohteistamme

- Työkalut ja oppaat ilmaiseksi käyttöösi

- Tiedon uusista artikkeleista suoraan sähköpostiisi

12 kuukauden Euribor on enää 0,15 % nollan alapuolella. Viime kuukauden koronnousuvauhdilla se voi ylittää nollan rajan noin toukokuussa. Tuskin korot nyt pilviin pomppaavat, mutta pankkien keskinäisen lainanannon riskit alkavat näkyä euriboreissa, mikä nostaa korkotasoa verrattuna keskuspankkiraha hintaan.

Pankit nyt tiukentameen mm. vakuusvaatimuksia. Oma valmiiksi neuvoteltu asuntolaina meni nyt uusiksi. Pankki ei nyt suostunut enää antamaan lainaa tarjouksellaan, jonka voimassaoloaikaa oli vielä jäljellä, kun ilmoitin hyväksyväni tarjouksen, vaan sanoi tilanteen muuttuneen ja antoi uuden tarjouksen tilalle tiukemmilla vakuusvaatimuksilla. Uusien ehtojenkin kanssa voi elää, joilla maksimilainamäärä pieneni. Mutta se voi hyydyttää kauppahintoja, jos vakuusvaateet ovat tiukentumassa.

Vuokrapuolen vaikutukset nähtäneen toukokuusta eteenpäin, kun tämän kuun aikana tehtyjen irtisanomisten vaikutukset näkyvät. Nyt on nopealla varoitusajalla lähtenyt valtava määrä väkeä asunnoista Suomesta pois takaisin ulkomaille, ja tullut ulkomailla osin pitkäänkin asuneita suomalaisia iso määrä takaisin. Kokonaisvaikutuksey ovat vielä tuntemattomia. Samoin se, paljonko työasuntoja irtisanotaan ja vapautuu nyt etätyöakana, ja mitä vastaavasti karanteeniasuntojen osalta tapahtuu. Airbnb-vuokraajilta on tullut ja tulossa asuntoja tavallisille vuokramarkkinoille, kun Airbnb-majoitus ei nyt vedä.

Hei

Luen aina teidän artikkelit, koska olen kokenut ne hyödyllisiksi.

Minulla juuri kääntyi kassavirta negatiiviseksi, kun liikehuoneistoni vuokralainen lähti. Kahdella muulla omistamallani vuokra-asunnolla en pääse positiiviselle virralle. Toinen vuokralainen ilmoitti jo pian olevansa maksuvaikeuksissa. Onneksi toinen on ollut vielä hiljaa.

Mtä tein?

Tarjoan liiketilaani uudelle vuokralaiselle vain vastikkeen hinnalla vuoden loppuun asti.

Poistin kaikki pienen asuntosijoitusyhtiöni tarpeettomat kulut. Jätin vain vastikkeet, vakuutukset, kirjanpidon jne

Otin kaikkiin taloyhtiöiden hallituksiin yhteyttä ja vaadin kulujen sekä hankkeiden karsimista ja projektien lykkäämistä ja sitä kautta vastikkeiden laskemista.

Otin liikehuoneiston yhtiöön yhteyttä ja pyysin vastikkeen alentamista.

Otin yhteyttä Helsingin kaupunkiin ja tein aloitteen, että kaupunki ei perisi tonttivuokraa toistaiseksi.

Pyysin pankilta pienen lainani marginaalin pudotusta (vipu on vain 10%).

Pyydän pian pankilta, että muuttaisivat sen pienen lainani takaisinmaksuaikaa 5 vuodesta 10 vuoteen.

Mitä vielä voisi tehdä?

Olisiko parempi maksaa laina pois kokonaan vai odotella lainan kanssa, koska kassassa on vielä kertynyttä säästöä?

Oletko jo huomannut saako yritykseni tähän tilanteeseen taloudellista apua (Business Finland ei anna, Finnvera ei myöskään ehkä) ettei eläkkeestäni tarvitsisi alkaa maksamaan vastikkeita?

Hesarin mukaan eräs taloyhtiö puolitti liikehuoneistojen vuokrat toistaiseksi.

Hei!

No ainakaan sinua ei voi syyttää siitä, ettet olisi tehnyt mitään. Mielestäni nuo mainitsemasi toimet ovat ihan hyviä ja osasta niistä saattaa tulla säästöjä.

Velkavipusi on sen verran pieni etten näe suurta merkitystä sillä kuinka sen kanssa toimit. Kokonaan lyhennysvapaa on kassavirran ja kassan kannalta ehkä paras ratkaisu tässä kohtaa.

Jos taloyhtiöille on kertynyt ylimääräistä pääomaa (esim. säästyneistä lämmityskuluista), niin taloyhtiö voisi päättää jättää keräämättä yhden kuukauden vastikkeet, josta voisi olla hyötyä.

Kassavirtasi kääntyy kuitenkin positiiviseksi viimeistään silloin, kun kaikki liiketilat ja asunnot tuottavat taas. Jos voit tehdä jotain sen eteen, että liiketilasta saa jo aiemmin vuokraa kuin 6kk:n päästä, niin hyvä. Muuten siihen saakka olisi pärjättävä mainitsemillasi toimenpitellä sekä säästöillä ja tarpeen mukaan vaihdettava asunnon vuokralaiset.

Toivotan onnea ja menestystä!

Kiitos samoin sinulle! Näin tehdään 🙂

tsemppiä vaan, pysytään hengissä, ja

siirrytään ostojen puolelle, niin osakkeissa kuin asunnoissa.