Asuntosijoittamisen riskit – kuinka varaudut riskeihin ja vältät niitä

Monesta muusta omaisuuslajista poiketen asuntosijoittajalla on hyvin laajat vaikutusmahdollisuudet sijoitusasuntojensa tuottoihin ja riskeihin. Asuntoja pidetään yleisesti hyvin stabiileina sijoituskohteina, joiden arvo nousee tasaisesti. Vaikka tällä hetkellä korot ovat matalalla, vuokrat ovat nousseet viime vuosina tasaisesti ja vuokra-asuntojen kysyntä on pysynyt hyvänä, ei sijoittajan kuitenkaan kannata jättää riskejä huomioimatta ja ostaa kaikkea mitä hänelle tarjotaan. Avaan tässä 7 asuntosijoittajaa mahdollisesti uhkaavaa riskiä ja kerron myös vinkkimme, kuinka voit minimoida ja varautua näihin riskeihin.

1. Tyhjät kuukaudet

Yksi helpoiten realisoituvista asuntosijoittajan riskeistä on tyhjien kuukausien riski. Tyhjillään oleva asunto aiheuttaa pelkkiä kuluja. Tässä 5 yleisintä syytä, mistä tyhjät kuukaudet johtuvat:

1. Liian kova vuokrapyynti. Älä aliarvioi vuokralaisten hintatietoisuutta – suurin osa vuokralaisista tietää erittäin tarkasti, mitä vastaavat asunnot vastaavalla sijainnilla maksavat. Mikäli asuntosi ei ole super haluttu, vuokraa ei kannata asettaa yli yleisen markkinahinnan. Tässä esimerkki: naapurissa Matti Meikäläinen vuokraa asuntoaan hintaan 590€, Eero Esimerkki haluaa vähän parempaa vuokratuottoa kuin Matti ja laittaa asuntonsa pyynniksi 620€. Matin asunto menee vuokralle ilman tyhjää kuukautta. Myös Eero saa vuokrapyyntinsä verran, mutta joutuu pitämään asuntoa kuukauden tyhjillään. Matti saa vuokratuloja vuodessa 12×590=7 080€ ja Eero 11×620€=6 820€. Mikäli molempien asukkaat asuisivat asunnoissa 2 vuotta, olisivat vuokratulot lähellä samaa. Suosittelemme silti pitämään kohtuullista vuokraa, jotta vältät tyhjät kuukaudet.

2. Asunnon huono kunto. Huonokuntoinen ja epäsiisti asunto karkottaa vuokralaisia tehokkaasti varsinkin, jos samalla alueella tarjolla on parempikuntoisia asuntoja vastaavalla vuokralla. Huonokuntoisen asunnon vuokrattavuutta voi luonnollisesti parantaa remontilla. Remontoinnissa kalleinta eivät ole materiaalit vaan työ, mutta onneksi pienellä ja helpolla pintaremontilla asunnon yleisilme paranee reilusti. Yleisin sijoittajalle suositeltava remontti käsittää uuden laminaatin vaihdon muovimaton tilalle, seinien maalaamisen valkoiseksi, keittiön kaappien vetimien vaihdon ja keittiötason päällystämisen D-C-Fix-kalvolla (jos tykkää näpertelystä, kaapin ovet voi myös päällystää D-C-Fix-kalvolla). Jos työn tekee itse, tällainen remontti maksaa yksiölle n. 400€ ja kaksiolle n. 600€.

3. Väärän kokoinen asunto väärällä alueella. Toisin kuin kahteen aikaisempaan riskiin, tähän on vaikeaa vaikuttaa, jos asunto on jo ostettu (paitsi ehkä jakamalla iso asunto useammaksi). Kannattaa siis kiinnittää huomiota vuokrakysyntään ennen asunnon ostamista. Nyrkkisääntönä voidaan pitää, että mitä pienempi ja lähempänä keskustaa asunto on, sitä helpompi se on vuokrata. Usein vuokratuotto kuitenkin pienenee, mitä lähempänä keskustaa ollaan.

Miten arvioida vuokrattavuutta ennen kohteen ostoa? Hyvä tapa on käydä katsomassa Vuokraovesta ja Tori.fi:stä, kuinka paljon kyseisellä alueella on tarjolla vapaita vuokra-asuntoja. Näin saat hyvän käsityksen alueen realistisesta hintatasosta ja tarjonnasta.

4. Vuokraat asuntoa väärään aikaan. Erityisesti opiskelijakaupungeissa paras aika vuokrata asunto on heinä-elokuussa, kun uudet opiskelijat saapuvat kaupunkiin. Mikäli vuokraat asuntoa kesällä, asuntoon kannattaa tehdä aina vuoden kerrallaan voimassa oleva määräaikainen vuokrasopimus. Näin saat asunnon aina vuokralle parhaaseen mahdolliseen aikaan, jos edellinen vuokralainen päättää vaihtaa asuntoa.

2. Huono vuokralainen

Vaikka suurin osa vuokralaisista hoitaa asiansa mallikkaasti (maksaa vuokransa ajoissa ja pitää asunnosta hyvää huolta), joukkoon mahtuu valitettavasti myös huonoja vuokralaisia. Huono vuokralainen saattaa jättää vuokrat maksamatta ja laittaa asunnon huonoon kuntoon. Huonon vuokralaisen häätöprosessi kestää käräjäoikeuden ja ulosottoviraston avulla yleisesti noin 2-6 kuukautta, joten kannattaa vuokralaisen valintaan panostaa. Muista luottotietojen tarkistus!

Parhaan kuvan vuokralaisesta usein saa, kun vuokraa asunnon itse ja tapaa vuokralaisen henkilökohtaisesti. Itse ainakin järjestän vain yksityisnäyttöjä yleisnäyttöjen sijaan. Näin pääsen tutustumaan paremmin vuokralaisehdokkaaseen. Samalla pääsen myös kertomaan asunnosta tarkemmin ja ”myymään” asuntoa vuokralaiselle.

Valitettavan usein vuokralainen nähdään vain ”riskinä” tai ”ongelmana”. Kannattaa muistaa, että vuokralainen on se, joka lyhentää lainaasi – kohtele häntä siis sen mukaisesti! Voidaankin todeta, että mitä paremmin kohtelet vuokralaistasi, sitä paremmin hän kohtelee asuntoasi. Kannattaa luoda luottamussuhde vuokralaiseen ja rohkaista häntä kertomaan mahdollisista ongelmista heti niiden ilmaannuttua. Ihmisillä on elämässä usein tilanteita, joihin he eivät ole osanneet varautua, esimerkiksi sairastuminen voi viedä vuokranmaksukykyä hetkellisesti. Tälläisissä tilanteissa usein paras ratkaisu on tehdä ns. maksusuunnitelma vuokralaisen kanssa. Pienillä eleillä voit myös saada paljon hyvää aikaan. Vie esimerkiksi jouluna vuokralaisellesi kahvipaketti tai viinipullo – samalla pääset katsomaan asuntosi kunnon ja jututtamaan vuokralaista.

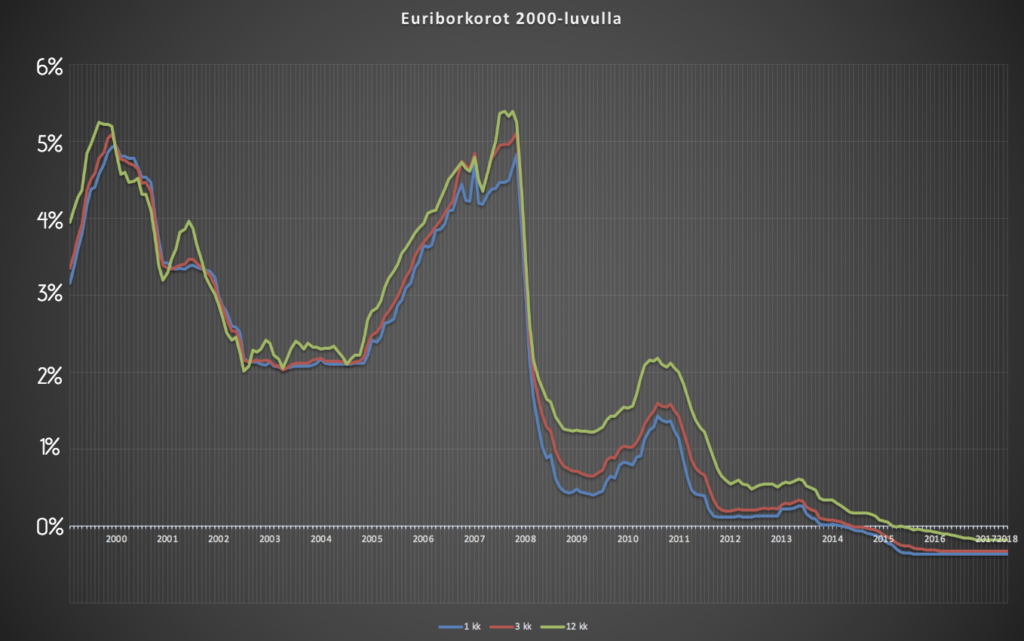

3. Korkojen nousu

Varsinkin suurella velkavivulla sijoittavan kannattaa huomioida korkojen nousuun liittyvä riski. Vaikka viimevuosina korot ovat olleet historiallisen alhaalla, 2000-luvun 3kk:n Euribor koron keskiarvo on ollut 2.8% Korkoriskiä voi pienentää kevyemmällä velkavivulla tai erilaisilla korkosuojauksilla.

Perehdytään ensiksi velkavivun vaikutukseen korkoriskiä arvioitaessa. Mitä suurempi velkavipu on, sitä paremman oman pääoman tuoton saat, kun korot ovat alempana kuin vuokratuotto. Kriittiseksi korkopisteeksi kutsutaan kokonaiskorkotasoa, jonka yli mentäessä vuokratuotto ei enää riitä kattamaan korkokuluja ja yhtiövastiketta eli sijoitus muuttuu tappiolliseksi. Kriittiseen korkopisteeseen vaikuttavat vuokratuotto ja velkarahoituksen määrä. Paremmin tuottavalla kohteella kriittinen korkopiste on siis korkeampi kuin pienempituottoisella. Kriittinen korkopiste nousee myös ajan kanssa, kun velan määrä pienenee. Alla on kaavio, joka auttaa hahmottamaan vuokratuoton ja velkavivun vaikutusta kriittiseen pisteeseen.

Korkoriskin torjumiseen paras keino on hyvin tuottava sijoitusasunto. Myös suuri omarahoitusosuus pienentää korkoriskiä, mutta samalla myös syö oman pääoman tuottoa.

Korkoriskiltä voidaan myös suojautua erilaisilla korkosuojauksilla. Tässä esiteltynä 3 erilaista pankin tarjoamaa korkosuojausta.

Korkokatto on pankin tarjoama lisäpalvelu, jolla asuntolainan viitekorolle asetetaan katto, jonka yli lainasi korko ei nouse ennalta sovitun ajanjakson aikana. Korkokatto voidaan määrittää erilaisille maksimi korkotasoille. Mitä alemmas korkokatto määritetään, sitä kalliimpi se on. Korkokaton kesto voi esimerkiksi Osuuspankissa olla maksimissaan 14 vuotta.

Kiinteäkorkoisessa lainassa lainan korko pysyy samana koko laina-ajan, joten se on erittäin vakaa ja helposti ennustettavissa oleva korkosuojaus. Valitessasi kiinteän koron, tiedät tarkkaan, kuinka paljon lainasi korkokulut ovat, mikä helpottaa esimerkiksi kassavirran laskemista. Kiinteää korkoa tarjotaan nykyään jopa 25 vuoden laina-ajalle. Kiinteäkorkoinen laina kannattaakin ottaa silloin, mikäli haluat pitää lainan koko laina-ajan, sillä jos maksat lainan ennen laina-ajan päättymistä, pankki perii tästä merkittävästi kuluja.

Korkoputki tarkoittaa sitä, että asuntolainan viitekorolle asetetaan ylä- ja alaraja, jonka yli tai alle viitekorko ei voi mennä. Viitekorko pysyy siis ns. ”putkessa”, jonka yli tai alle se ei voi liikkua. Korkoputki antaakin mukavasti turvaa viitekoron muutoksille, sillä korko ei voi koskaan nousta yli sallitun kattorajan. Positiivista korkoputkessa on myös se, että sen voi saada ilman lisämaksuja. Tämä johtuu pitkälti siitä, että viitekorot eivät voi alittaa putken minimirajaa, jolloin pankilla ei ole riskiä menettää rahaa koron laskiessa.

Näin ollen pankkien riskit menettää rahaa koron vaihtelun takia ovat vähäisemmät esimerkiksi korkokattoon verraten, minkä takia heillä on myös varaa tarjota korkoputki ilmaisena. Huonona puolena korkoputkessa voidaan pitää sitä, että lainan korolla on aina jokin minimitaso, jonka alle se ei voi mennä. Tämä tarkoittaa sitä, että viitekoron laskiessa alle minimitason et voi enää hyötyä koron halpenemisesta.

Kannattaa muistaa, että kaikki korkosuojaukset ovat pankille liiketoimintaa, joilla heidän on tarkoitus tehdä voittoa. Kannattaa siis itse pohtia tarkkaan, kannattaako omaa salkkua suojata korkosuojauksilla. Korkosuojaukset saattavat tuoda sinulle kaivattua mielenrauhaa varsinkin, jos velkavipusi on suuri. Toisaalta ne saattavat käydä sinulle kalliiksi, mikäli korot eivät nouse.

Esimerkiksi Sijoitusasunnot.comin perustaja Henri Neuvonen on suojautunut osittain korkojen nousun varalta. Hän on korkosuojannut ne kohteet, joissa tuotto on maltillisin (hänen tapauksessaan mm. vuokratontit), koska näiden kohteiden oman pääoman tuottoon korkojen nousu vaikuttaa eniten.

4. Taloyhtiön remontit

Jokaisella taloteknikan osalla on oma käyttöikänsä (esimerkiksi vanhojen viemäriputkien käyttöikänä pidetään 50 vuotta). Kun taloyhtiön remontit tehdään ajallaan, vältytään ylimääräisiltä kustannuksilta, joita esimerkiksi viemäriputkien vuotaminen voi aiheuttaa. Sijoitusasuntoa ostaessa kannattaakin kiinnittää huomiota taloyhtiön kuntoon ja siihen, miten sitä on hoidettu. Hälytyskellojen on syytä soida, mikäli vanhaan 70-luvun alussa tehtyyn taloyhtiöön ei ole tehty vielä suurempia remontteja eikä edes niiden suunnittelua ole käynnistetty.

Taloyhtiöön tulevia remontteja arvioidessaan sijoittajan kannattaa keskittyä suurimpiin ja kalleimpiin remontteihin eli linjasaneeraukseen (käyttövesiputket, viemärit ja sähkölinjat) ja julkisivuremontteihin. Molempien remonttien hintaan vaikuttaa remontin toteutustapa. Esimerkiksi julkisivuremontin hintaan vaikuttaa paljon se, uusitaanko siinä myös parvekkeet, parvekeovet tai ikkunat. Putkiremontin hintaan vaikuttaa toteutustapa eli sukitetaanko, pinnoitetaanko vai uusitaanko viemärit. Sukitus ja pinnoitus eivät vaadi kylpyhuoneen uusimista ja ovat muutenkin toteutustavaltaan huomattavasti edullisempia kuin perinteisellä tavalla toteutettu remontti. Alla olevassa taulukossa on suuntaa antavasti avattu suurimpien taloyhtiöremonttien hintoja.

5. Maantieteellinen riski

Maantieteellisellä riskillä tarkoitetaan sitä, että kaupungin, jossa sijoitusasunto sijaitsee, väkiluku pienenee. Tämä aiheuttaa luonnollisesti myös asuntojen kysynnän pienentymistä, mikä johtaa asuntojen myyntihintojen ja vuokrien laskuun. Kun tarjontaa on enemmän kuin kysyntää, vuokralaisen saaminen ja asunnon myyminen muuttuvat myös hankalammaksi. Usein maantieteellinen riski realisoituu hitaasti muuttotappiokunnissa, mutta se voi myös realisoitua hyvin nopeasti. Ajankohtainen esimerkiksi tälläisestä kunnasta on Savonlinna, jossa opettajankoulutus lakkaa, mikä oletettavasti pienentää kaupungin vuokrakysyntää.

Paras tapa välttää maantieteellistä riskiä on ostaa asuntoja kasvavilta ja elinvoimaisilta paikkakunnilta. Kannattaa perehtyä väkiluvun kehitykseen ja kaupungin elinkeinorakenteeseen. Mikäli kaupungissa on esimerkiksi, vain yksi suuri työllistäjä, lisää se aina riskejä. Vaikka pieniin kaupunkeihin sisältyy riskejä, se voi silti olla tuottava sijoitusstrategia, jos tietää mitä tekee. Lisää pieniin kaupunkeihin sijoittamisesta voit lukea Harri Hurun loistavasta artikkelista.

Samaan sarjaan maantieteellisen riskin kanssa voidaan lukea myös alueellinen riski, joka tarkoittaa kaupungin tietyn asuinalueen vetovoiman hiipumista. Alueelliselle riskille tyypillistä on esimerkiksi se, että ihmiset alkavat välttää tiettyjä asuinalueita. Tälläisessä tilanteessa jollain asuinalueella voi olla pahimmillaan kymmeniä tyhjiä asuntoja, mikä vaikeuttaa vuokralaisen saamista, pidentää myyntiaikoja ja laskee kauppahintoja

Alueellista riskiä välttääkseen kannattaa tutustua kaupungin asuinalueisiin ja miettiä, mitkä alueet tulevat jatkossakin olemaan haluttuja asuinalueita. Hyvänä merkkinä suositusta alueesta voidaan pitää uudistuotantoa – rakennusliikkeet kun eivät halua rakentaa kalliita asuntoja paikkoihin, joissa ei ole kysyntää. Alueellista hintakehitystä arvioidessa ei kannata tuijottaa kaupungin keskiarvoa, sillä alueelliset erot kaupungin sisällä voivat vaihdella suuresti. Esimerkiksi asuntojenhintatiedot.fi sivustolla pystyt katsomaan toteutuneiden kauppahintojen kehitystä kaupunginosittain

6. Asunnon markkinahinnanhinnan lasku

Asunnon markkinahintojen laskuun on yksittäisen asuntosijoittajan käytännössä mahdotonta vaikuttaa. Osaa asuntojen hintoihin vaikuttavia tekijöistä on lähes mahdotonta ennustaa. Tällaisia tekijöitä ovat mm. korkotaso, poliittiset päätökset yms. Asuntojen hintojen lasku on osalle asuntosijoittajista suurempi kuin toisille. Jos sijoitusasuntosi ovat helposti vuokrattavia ja tuottavat positiivista kassavirtaa sekä sijoitustrategiasi on pitkäkestoinen, eivät asuntomarkkinan heilahtelut aiheuta sinulle suurempia ongelmia. Saatat huonossa markkinatilanteessa jopa hyötyä päästessäsi käyttämään muiden asuntojesi tuottoja edullisten asuntojen ostamiseen.

Mikäli taas sijoitustrategiasi perustuu kassavirran sijasta arvonnousuun, hintojen lasku tekee luonnollisesti hallaa salkullesi. Suurimman vahingon kuitenkin vältät, kun et myy silloin, kun kaikki muutkin myyvät!

7. Negatiivinen kassavirta

Negatiivinen kassavirta kaataa helposti kokeneemmankin sijoittajan korttitalon. Omaan varallisuuteen väärin mitoitettu negatiivinen kassavirta voi aiheuttaa pahimmillaan asuntojen pakkomyyntiä huonona aikana. Mielestäni kassavirran laskeminen on sijoittajan tärkeimpiä laskuja, joten kirjoitin siitä kokonaan erillisen artikkelin. Lue lisää kassavirrasta ja sen hallinnasta.

Lue seuraavaksi

Tätä et ehkä tullut ajatelleeksi – 5 asiaa, joihin asumistuen muutos vaikuttaa vuokramarkkinoilla

Opiskelijoiden asumistuen uudistus ei vaikuta vain opiskelijoihin, vaan koko vuokramarkkinaan. Tässä blogissa pureudutaan tarkemmin viiteen ilmiöön, joita et ehkä tullut ajatelleeksi tässä viitekehyksessä.

Opiskelijoiden asumistuki muuttuu 2025 – mitä asuntosijoittajan pitää tietää?

Opiskelijoiden asumistuki muuttuu elokuussa 2025 – eikä tässä ole ihan mistään pikkujutusta kyse. Kyseessä on suurin opiskelijoiden asumisen tukimuutokseen liittyvä myllerrys sitten vuoden 2017. Tuolloin opiskelijat siirtyivät yleisen asumistuen piiriin, ja nyt kahdeksan vuotta myöhemmin heidät palautetaan takaisin opintotuen asumislisän puolelle.

Millainen on täydellinen vuokrailmoitus? Vinkit onnistuneeseen asunnon markkinointiin

Etsitkö luotettavaa vuokralaista? Täydellinen vuokrailmoitus auttaa erottumaan, houkuttelemaan oikeat hakijat ja säästämään aikaa. Tässä blogissa jaamme selkeät vinkit siihen, miten kirjoitat tehokkaan vuokrailmoituksen – olitpa kokenut vuokranantaja tai vasta-alkaja.

LIITY ASUNTOSIJOITTAJIEN SÄHKÖPOSTILISTALLE JA SAAT ENSIMMÄISENÄ TIEDON UUSISTA SIJOITUSKOHTEISTA!

Liity postituslistalleLiittymällä joukkoon mukaan saat:

- Ensimmäisenä tiedon uusista kohteistamme

- Työkalut ja oppaat ilmaiseksi käyttöösi

- Tiedon uusista artikkeleista suoraan sähköpostiisi